Кашаган не окупился? Цифры говорят иначе

Почему Казахстан уже зарабатывает на Кашагане.

Месторождение Кашаган часто оказывается в центре публичных обсуждений — от ожиданий сверхприбыли до заявлений о "несправедливом распределении доходов". В таких дебатах нередко участвуют "расследователи", не вникающие в экономику проекта, и депутаты, склонные к громким, но упрощённым заявлениям. Однако реальные цифры и финансовые параметры проекта позволяют взглянуть на ситуацию гораздо глубже и объективнее, передает inbusiness.kz.

Главное из матчасти

Кашаган содержит около 2,1 миллиарда тонн извлекаемых запасов нефти, что составляет 47% всех запасов страны. С 2004 по 2023 год Кашаган принёс 55 миллиардов долл. выручки. Но капитальные затраты составили 58 млрд долл., а операционные — ещё 28 млрд долл.

Расчёт

| Показатель | Сумма (млрд $) |

| Выручка от продажи нефти | 55 |

| Капитальные затраты инвесторов | 58 |

| Операционные расходы | 28 |

| Инвестиции Казахстана | 0 |

| Итого затрат | 58 + 28 = 86 |

| Невозвращенные инвестиции | 86 – 55 = 30,6 |

| Выплаты Казахстану | 5,4 |

Нетрудно подсчитать, что разница между выручкой и затратами -30,6 млрд долларов — проект всё ещё не окупился. Это базовый факт, который стоит зафиксировать, прежде чем обсуждать "прибыльность", "распределение доходов" или "экономику Кашагана".

Инвестиции не вернулись, но Казахстан уже с доходами

| Итак, Казахстан уже получил около 5,4 млрд долл. в виде роялти и других выплат — несмотря на то, что государство не инвестировало собственные средства, а сам проект ещё не достиг точки безубыточности. Это стало возможным благодаря структуре Соглашения о разделе продукции (СРП), действующего до 2041 года, где роялти выплачиваются с первой добытой тонны. |

|---|

Сегодня нередко звучит критика в адрес этого соглашения — мол, условия были якобы несправедливы. Легко рассуждать с высоты прожитых лет. Но даже с этой высоты видно: договор составлен с учетом интересов Казахстана.

В ожидании прибыли

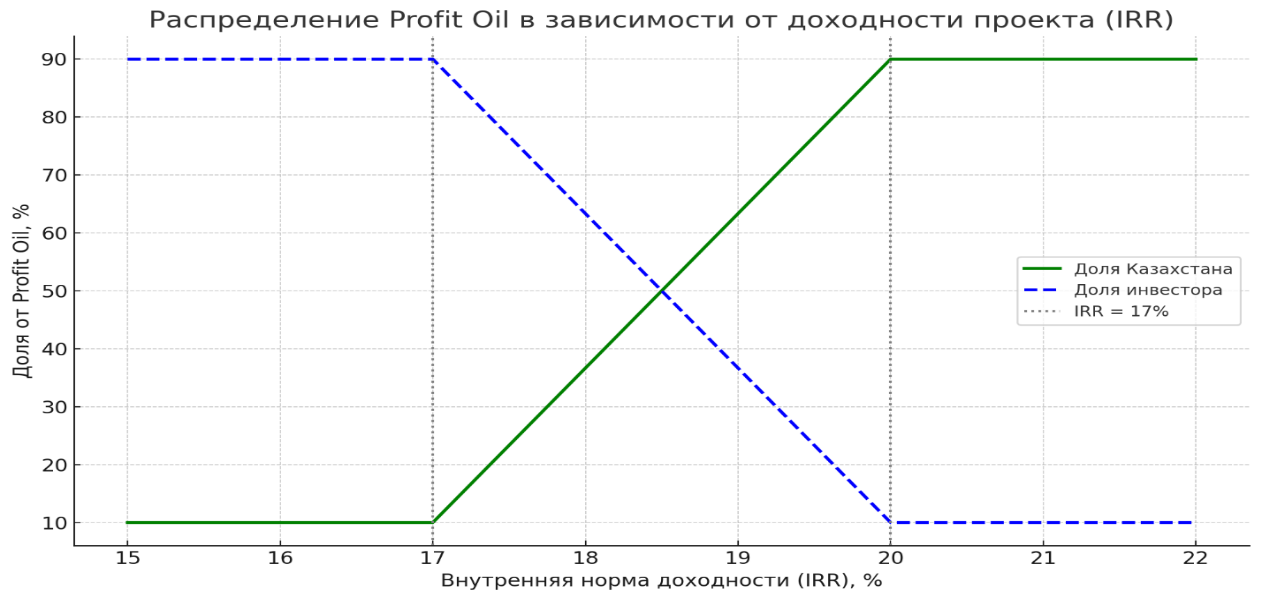

Оператором проекта выступает консорциум North Caspian Operating Company (NCOC), в который входят КазМунайГаз (через KMG Kashagan B.V.), TotalEnergies, Shell, ExxonMobil, ENI, CNPC и Inpex. Чтобы понять, как устроено дальнейшее распределение доходов, важно разобраться в принципе деления так называемой доли прибыли (Profit Oil).

После выплаты роялти и компенсации затрат, оставшаяся нефть (так называемый Profit Oil) делится между Казахстаном и консорциумом инвесторов. На начальных этапах, когда доходность проекта низкая (IRR ≤ 17%), Казахстан получает 10% от этой доли, а инвесторы — 90%. По мере роста прибыльности проекта государственная доля прогрессивно увеличивается: при IRR выше 20% Казахстан уже получает 90%, а консорциум — 10%. Это не означает, что инвесторам принадлежит 90% всего объёма нефти — речь идёт исключительно о распределении прибыли после того, как инвесторы вернут свои затраты.

Итого, что получает Казахстан:

- Роялти — приоритетный платеж до вычета затрат в зависимости от цены на нефть.

- Profit Oil —доля Казахстана увеличивается при росте доходности (IRR).

- Налог на прибыль — от 30% до 60% с доли Консорциума.

- 16,877% доли в проекте через КМГ — это также дивиденды.

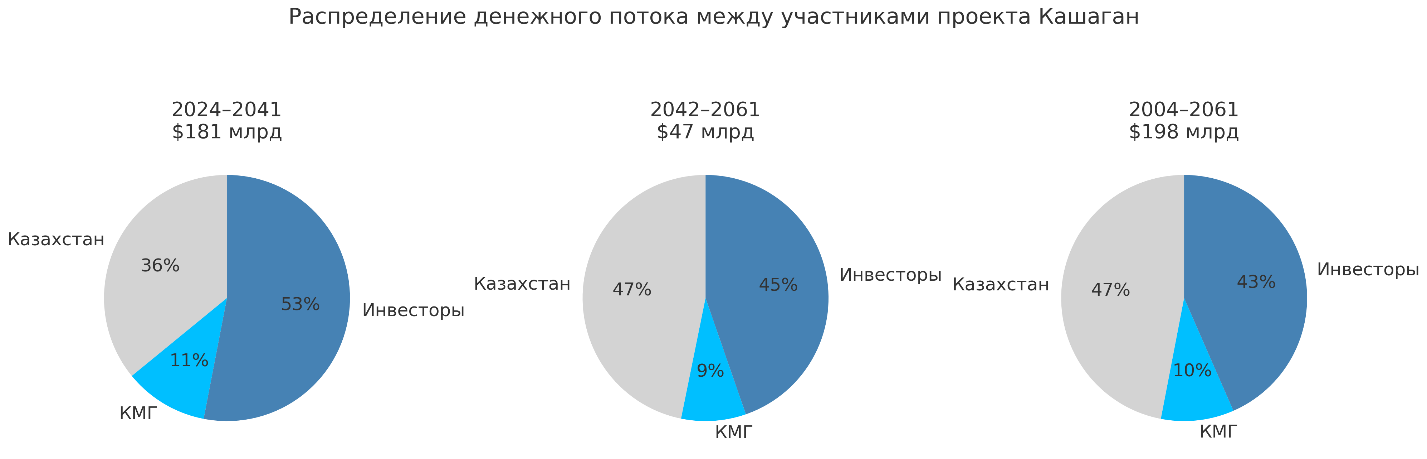

Значительный рост положительного денежного потока, порядка 181 млрд долл., ожидается с 2024 по 2041 год. А в период после завершения СРП (2042–2061 гг.) — ещё 48 млрд долл.

С теоретической точки зрения, модель распределения доходов по Кашагану выглядит справедливой и сбалансированной — особенно в долгосрочной перспективе и при росте доходности проекта. Однако на практике многое зависит от исполнения, прозрачности отчётности и точности расчётов.

Разум против эмоций

Президент Касым-Жомарт Токаев в начале 2025 года призвал пересмотреть условия контрактов на недропользование и поручил активизировать переговоры с иностранными партнёрами по ключевым проектам. Но, прежде чем исполнителям делать резкие заявления, распугивая инвесторов, или журналистам публиковать недостоверные оценки, важно тщательно и профессионально изучить структуру таких контрактов.

Характерный пример — недавнее "расследование" международного консорциума журналистов, где утверждалось, что доля Казахстана в проекте Кашаган якобы составляет всего 2%. После чего министру энергетики Ерлану Аккенженову даже пришлось прокомментировать эту недостоверную информацию: "Если у ‘КазМунайГаза’ 16,68%, то утверждение о 2% просто не имеет математического смысла".

Такие промахи происходят, когда вместо глубокого разбора в предпочтении громкие заголовки.

Страшный Кашаган

Ошибочные трактовки, как правило, возникают не только из-за сложности контрактных формулировок, но и из-за недостаточного понимания самого характера проекта. Кашаган — это не просто нефтяное месторождение, а один из самых сложных и амбициозных энергетических проектов в мире. Оценивать его экономическую эффективность или "справедливость" условий имеет смысл только после того, как станет ясно, с какими вызовами сталкиваются его участники.

Месторождение Кашаган — это уникальный инженерный и природный вызов, не имеющий аналогов в мировой нефтегазовой отрасли. Оно расположено в северной части Каспийского моря, где глубина воды не превышает 10 метров, а зимой акватория покрывается льдом. Такое мелководье, в сочетании со льдом, не даёт возможности использовать традиционные буровые платформы и требует строительства искусственных островов, способных выдерживать ледовые нагрузки. Ещё одна трудность — высокое пластовое давление — свыше 75 мегапаскалей, что требует передовых технологий бурения и сверхнадёжной инфраструктуры.

Особую опасность представляют высокие концентрации сероводорода (H₂S) и углекислого газа (CO₂) в скважинах — до 18% H₂S, из-за чего необходимо применять коррозионностойкие сплавы, строгие протоколы безопасности и высокотехнологичные решения по переработке и транспортировке продукции.

Кроме того, Каспийское море — замкнутый водоём, не способный к естественному самоочищению, как океан, что обостряет экологические риски: малейшая утечка может иметь долгосрочные последствия. Все эти факторы — от геологии до экологии — делают разработку Кашагана крайне затратной и технически сложной.

История проблем

Первые трудности с реализацией Кашагана возникли ещё в 2008 году, когда консорциум не смог выполнить обещанные сроки запуска коммерческой добычи. Для разрешения конфликта с государством было достигнуто новое соглашение: Казахстан согласился перенести дату начала добычи на 2013 год, но при этом получил дополнительные преференции. В частности, доля КМГ в проекте была увеличена более чем вдвое. Одновременно была зафиксирована оговорка, согласно которой расходы инвесторов, понесённые после установленной даты, могли не подлежать компенсации из доходов проекта, если нефть не начнут добывать в срок. Проще говоря, если проект затягивается по вине инвестора, он рискует потерять часть вложенных средств, потому что ему не разрешат вернуть эти деньги за счёт будущих доходов.

В 2013 году запуск состоялся, но спустя несколько недель работа снова была приостановлена из-за разгерметизации газопровода — причиной стала агрессивная среда, богатая сероводородом. Проблема оказалась масштабной: потребовалась полная замена трубопровода, что привело к дополнительным затратам в 2013–2016 годах.

Именно эти расходы и стали предметом финансового спора: казахстанская сторона утверждает, что, согласно условиям договора, они не подлежат компенсации. Сумма претензии, выдвинутой властями Казахстана к консорциуму, составляет 138 млрд долл. Арбитражное разбирательство в Женеве обещает быть непростым.

Перспективы все же есть

Тем не менее, несмотря на весь масштаб технических и организационных сложностей, перспективы проекта остаются позитивными. Как уже упоминалось, с 2024 по 2041 год, то есть до окончания действия СРП, общий денежный поток к распределению прогнозируется в размере 181 миллиарда долларов США, из которых Казахстан получает около 56%.

На повестке дня — реализация проекта расширения, включающего строительство газоперерабатывающих заводов мощностью 1 и 2,5 млрд кубометров товарного газа в год, а также переход ко второй и третьей фазам разработки месторождения. Эти шаги критически важны для устойчивого наращивания добычи, увеличения внутреннего предложения природного газа и развития нефтехимии.

Многие эксперты подчеркивают: вместо того чтобы углублять споры в международных арбитражах, Казахстану стоит сосредоточиться на комплексных переговорах с консорциумом, чтобы сохранить стабильность проекта и обеспечить его долгосрочную эффективность. Ведь сегодня инвесторов с "длинными деньгами" и технологиями мирового уровня найти становится всё сложнее.