Казахстанцы активно обнуляют себе порог пенсионных накоплений для досрочного изъятия

Статистика фиксирует рост переводов денег из ЕНПФ в компании по страхованию жизни.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка страхования жизни за 1 полугодие 2025 года.

Ключевые тенденции периода

- Ключевые показатели компаний страхования жизни (КСЖ) в январе-июне 2025 года продемонстрировали уверенный двухзначный рост благодаря сохраняющемуся высокому спросу на продукты КСЖ, поддерживаемому законодательными нормами, ростом заработных плат (+10,7%), институциональным продвижением страховых продуктов через цифровые сервисы.

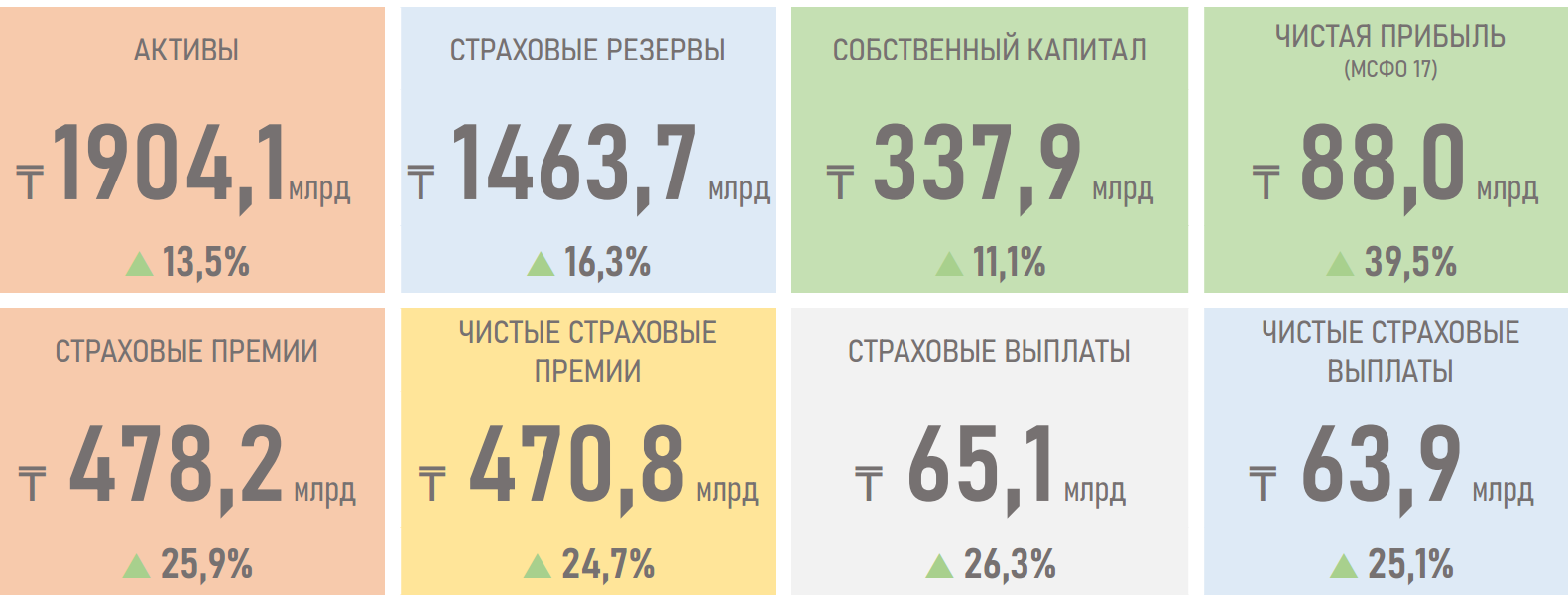

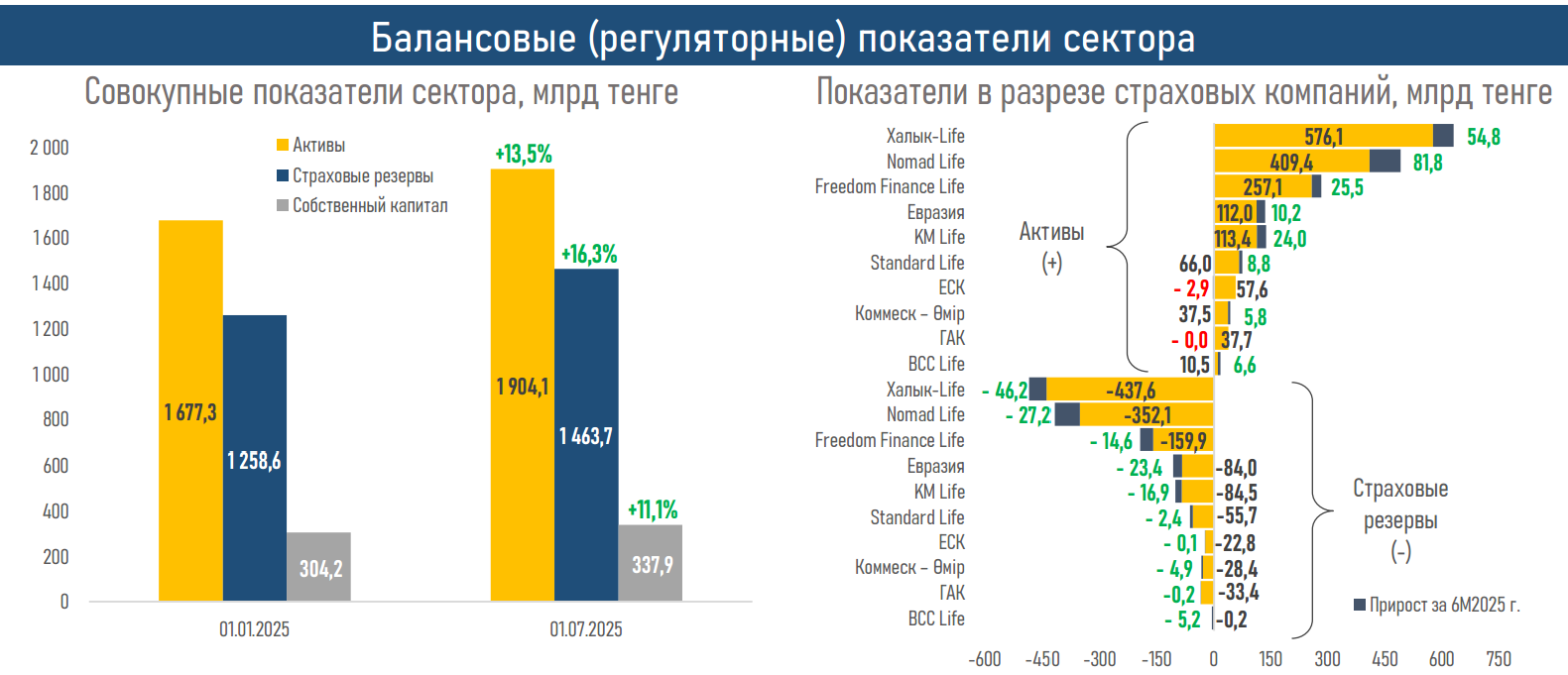

- Активы КСЖ увеличились до ₸1,9 трлн (+₸226,7 млрд или +13,5%) и составляют основную долю в структуре всего страхового рынка в 55,1% (49,0% за 6М24г.).

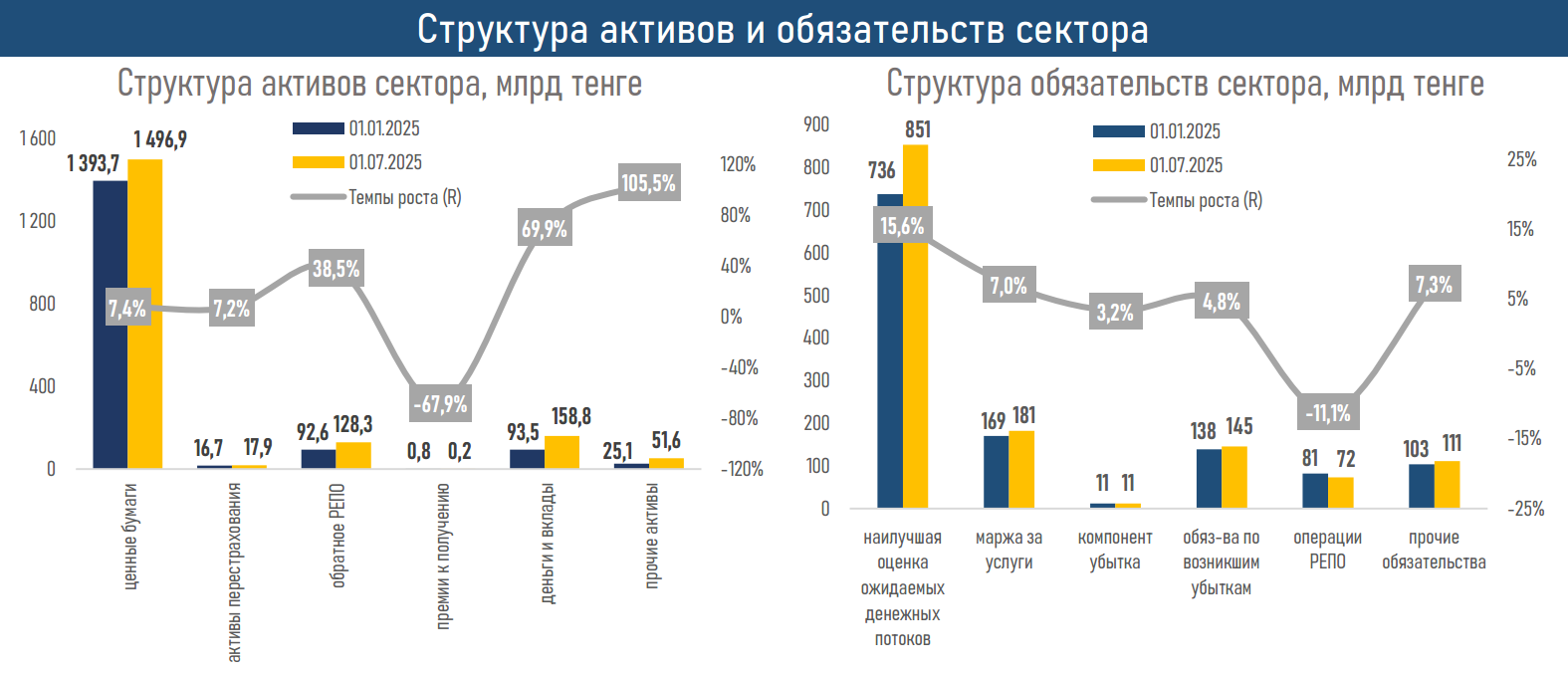

- В структуре активов сектора основной прирост приходится на ценные бумаги (+₸103,2 млрд или 7,4%), деньги и вклады (+₸65,4 млрд или 69,9%) и операции обратного репо (+₸35,6 млрд или 38,5%) на фоне общего повышения процентных ставок в системе, стремления страховщиков к обеспечению ликвидности и доходности в краткосрочном сегменте.

- Объём обязательств КСЖ вырос до ₸1,4 трлн (+₸132,3 млрд или +10,7%), в большей степени за счёт роста наилучшей оценки ожидаемых денежных потоков (+₸114,9 млрд или 15,6%) и маржи за предусмотренные договором страхования услуги (+₸11,9 млрд или 7,0%) на фоне увеличения объёма новых договоров и высокого спроса на долгосрочные страховые продукты. Значительная часть этого прироста обеспечена тремя крупнейшими игроками рынка.

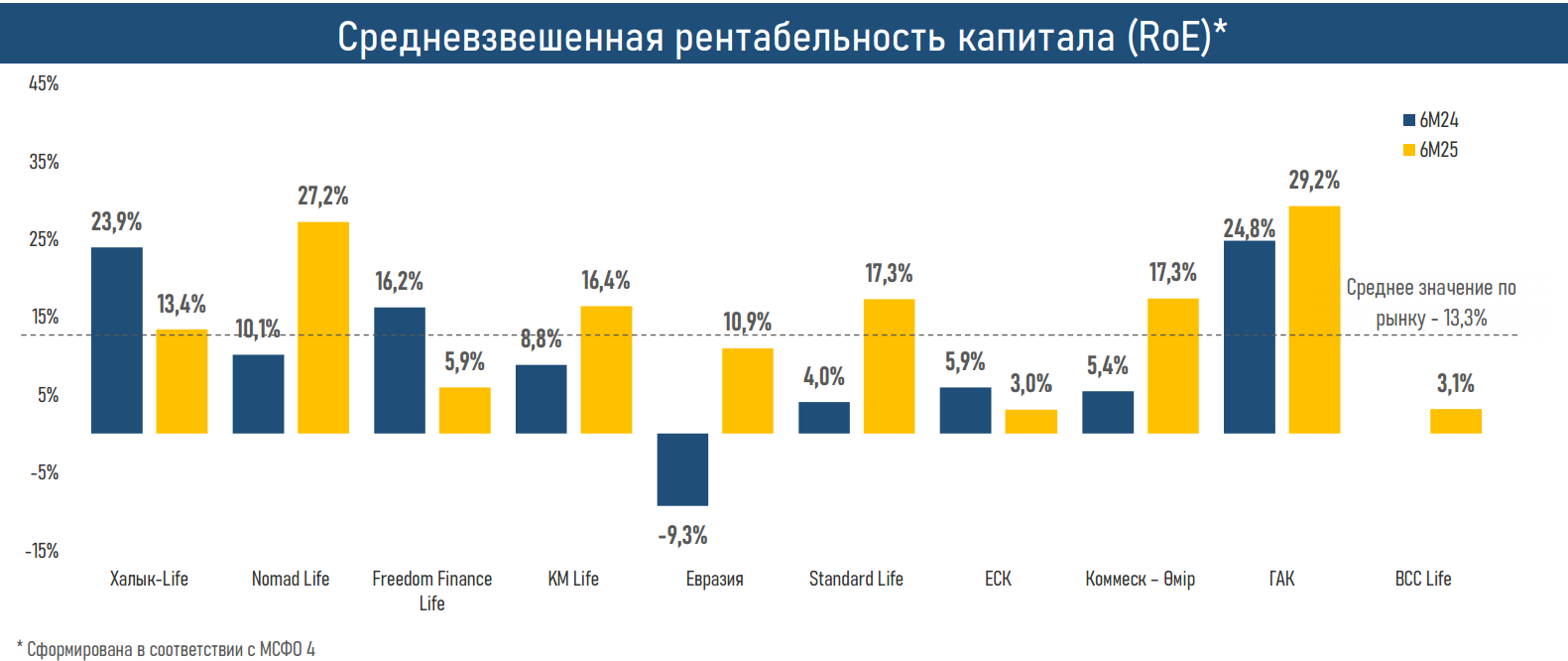

- Концентрация в секторе страхования жизни остаётся высокой: 73,8% активов аккумулировано в трёх компаниях — Nomad Life (+₸81,8 млрд в 1П25г.), Халык-Life (+₸54,8 млрд) и FFLife (+₸25,5 млрд).

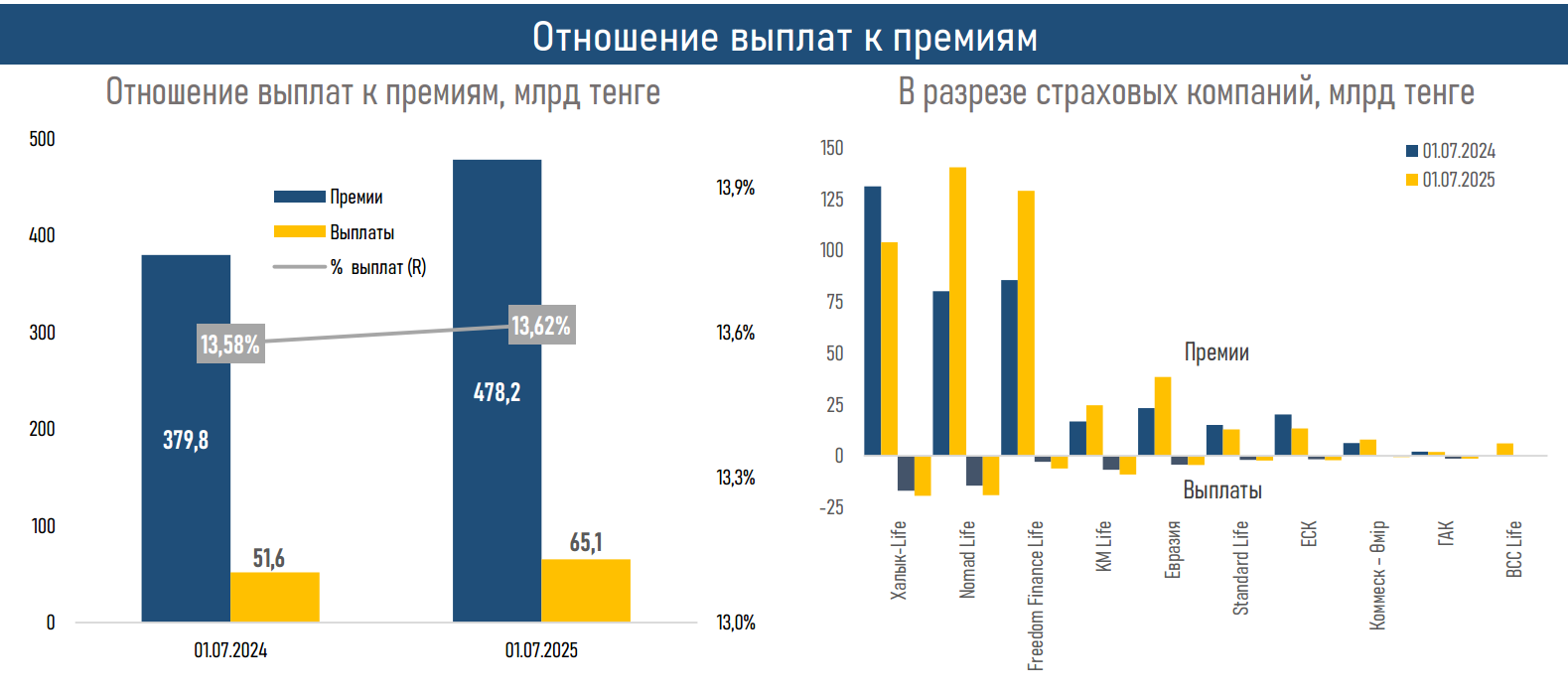

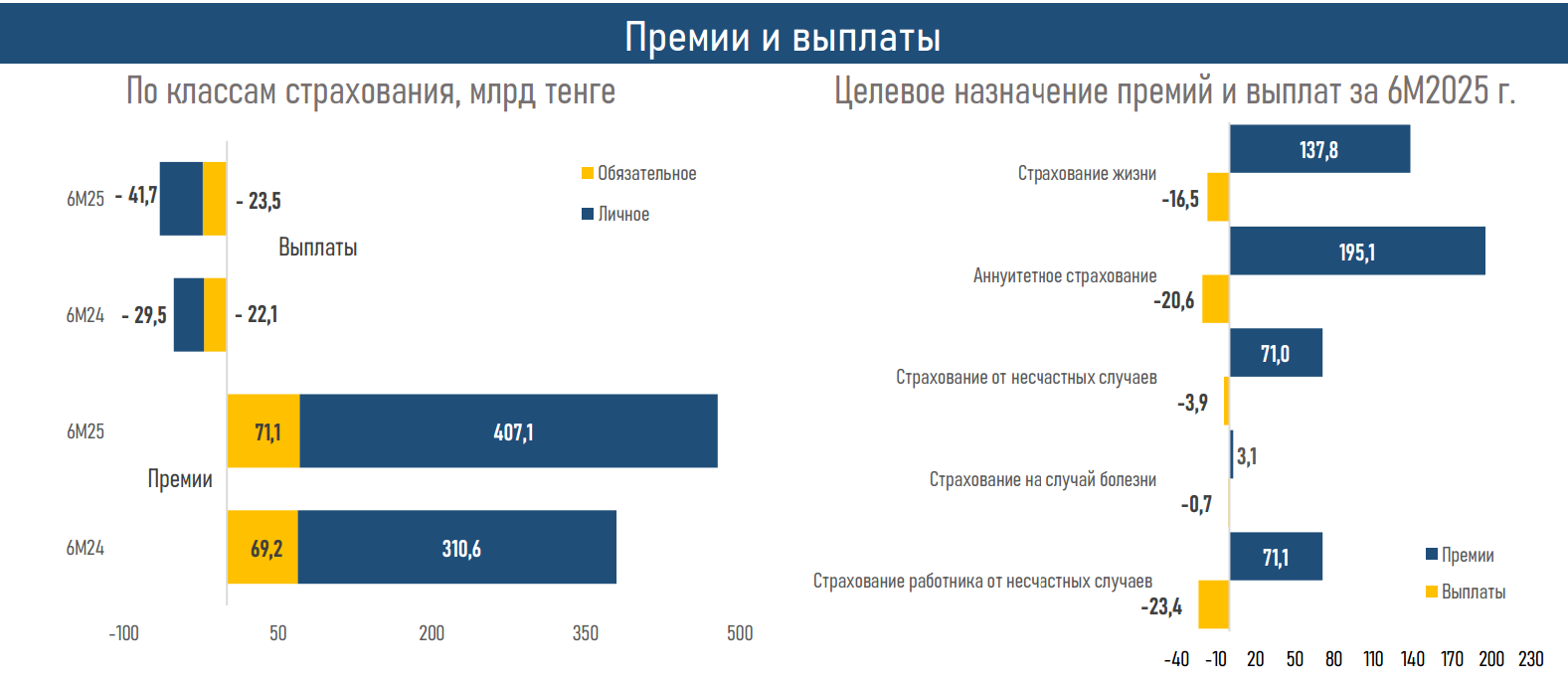

- Рост страховых премий в сегменте КСЖ (+25,9%) значительно опередил показатель компаний общего страхования (+14,3%). В 1 полугодии 2025 года страховые премии КСЖ увеличились на ₸98,4 млрд (+25,9%) и достигли ₸478,2 млрд.

- Драйвером этого роста выступили продукты добровольного личного страхования: заметно выросли собранные премии по пенсионным аннуитетам (+₸48,0 млрд) за счёт внедрения совместного аннуитета, повышения доступности пенсионного аннуитета для отдельных категорий лиц, увеличения суммы переводов по ЕПВ (+30%) и количества заключённых договоров с вкладчиками ЕНПФ (+109,3%), а также страхования жизни (+₸24,3 млрд) в связи с расширением охвата, кредитным страхованием и активным продвижением продукта.

- Рост страховых выплат сложился примерно идентичным (+26,3% или ₸13,5 млрд) и составил ₸65,1 млрд. Аналогично премиям их увеличение было обеспечено в основном продуктами аннуитетного страхования (+9,4 млрд) и страхования жизни (+1,8 млрд), что является естественным следствием масштабирования бизнеса при сохранении управляемого уровня убыточности.

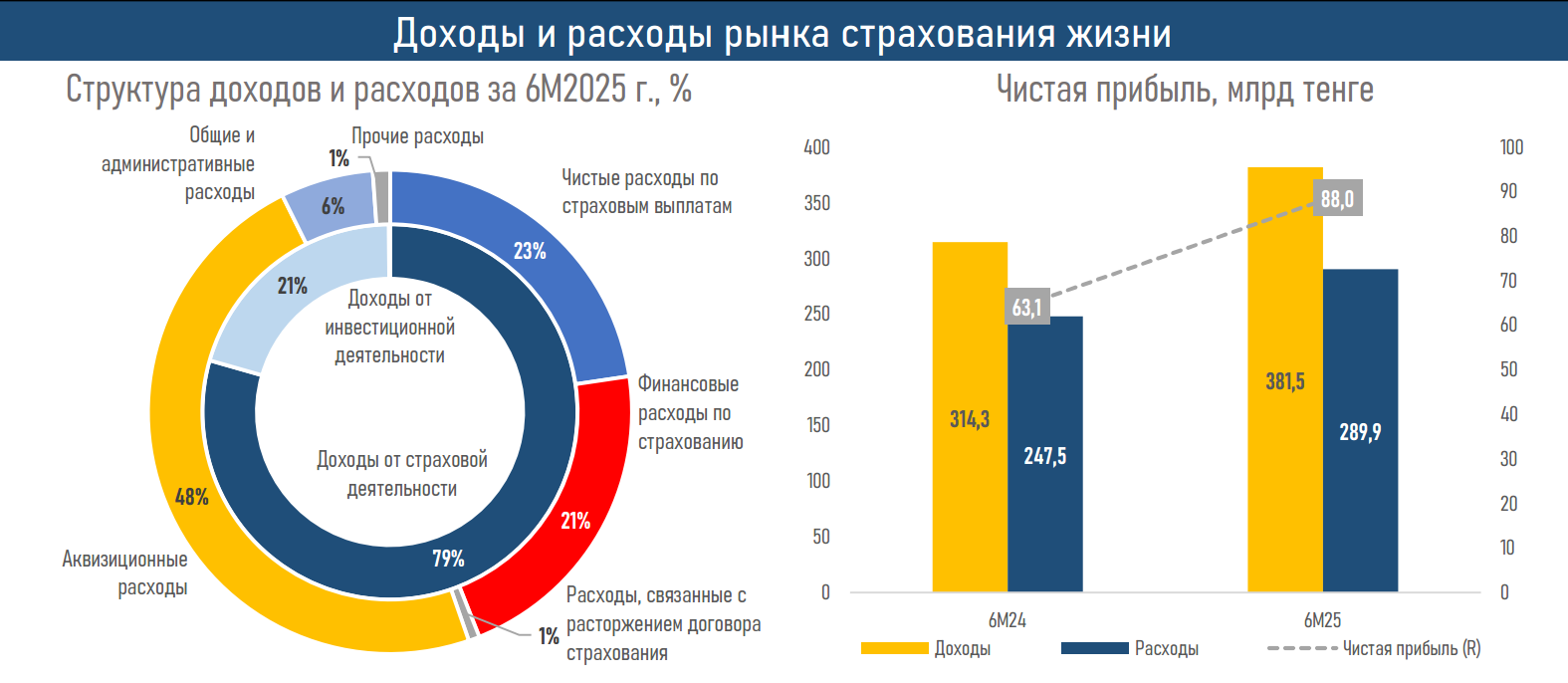

- Чистая прибыль сектора сложилась заметно выше (₸88,0 млрд vs ₸63,1 млрд за 6М24) из-за значительного роста страховой выручки (+30,2 млрд), вознаграждений по ценным бумагам (+26,5 млрд) и финансовых доходов по страхованию (+19,4 млрд), что стало отражением роста операционной и инвестиционной доходной базы.

- С учётом не только текущих темпов прироста премий (+25,9%), но и структурных факторов — роста числа застрахованных, увеличения переводов из ЕПВ, внедрения новых продуктов (включая совместные аннуитеты), а также благоприятной регуляторной среды и активного продвижения через цифровые каналы — объём страховых премий КСЖ по итогам 2025 года может превысить один трлн тенге.

Краткие итоги периода

В январе–июне 2025 года рост сектора страхования жизни был обусловлен продолжающимся активным заключением договоров пенсионного аннуитета и страхования жизни.

Спрос на аннуитетные продукты поддерживался цифровыми каналами продаж, внедрением совместного аннуитета, стабильными порогами достаточности (не пересматривались в текущем году), ростом переводов из ЕПВ (152 млрд тенге vs 115 млрд за 6М24) на фоне общего роста заработных плат в стране (+10,7%). Отметим, что количество заключённых договоров пенсионного аннуитета выросло до 419,8 тыс. против 18,1 тыс. за аналогичный период 2024 г.

В сегменте страхования жизни спрос поддерживался расширением охвата, активным продвижением продукта и развитием кредитного страхования. На этом фоне количество договоров страхования жизни достигло 3,2 млн, также существенно превысив уровень прошлого года (1,9 млн за 6М24).

Общее количество заключённых договоров с КСЖ в первом полугодии выросло на 26,3%, до 5,7 млн, при этом почти полностью обеспечено частными клиентами: их доля увеличилась до 99,1% (с 96,0% на конец 1 квартала 2024 года).

Таким образом, спрос на страхование жизни в первом полугодии сместился в сторону массового сегмента, что подтверждается резким ростом количества договоров с участием физических лиц. Это свидетельствует о расширении охвата населения страхованием жизни и укреплении его роли как инструмента финансовой защиты, долгосрочного планирования и подготовки к достойной старости.

Во втором полугодии ожидается сохранение положительной динамики благодаря устойчивому спросу на аннуитетные продукты, развитию страхования жизни и дальнейшему расширению цифровых каналов продаж.

Как сообщал inbusiness.kz, в соответствии с Социальным кодексом РК, досрочное изъятие пенсионных накоплений из ЕНПФ без ограничения в виде минимального порога достаточности (МПД) возможно при соблюдении определенных условий. Для этого достаточно заключить договор пенсионного аннуитета со страховой организацией, после которого МПД обнуляется.